7 Ideen, wie du deine Finanzen im Bullet Journal organisieren kannst

Ein Bullet Journal ist hervorragend geeignet, um einen Überblick über deine Finanzen zu behalten. Hier findest du 7 Ideen, wie du Challenges, Tracker & Co. nutzen kannst!

Heute widmen wir uns einem Thema, an dem keiner von uns vorbeikommt: Geld!

Bei mir ist es immer so: Wenn ich mal Bargeld bei der Bank abgehoben habe (was immer seltener passiert, aber manchmal dann halt doch), dann ist das oft ganz schnell wieder weg. Und meistens merke ich überhaupt nicht, wofür ich das Geld eigentlich ausgebe. Aber das Portemonnaie ist irgendwann wieder leer.

Kennst du das auch? Ist schon irgendwie ein blödes Gefühl, da so den Überblick zu verlieren. Aber - du kannst es dir wahrscheinlich schon denken - gut, dass wir ein Bullet Journal haben! Denn das kann uns natürlich auch beim Thema Finanzen helfen.

Um genau zu sein gibt es wirklich einige Möglichkeiten, wie du deine Finanzen im Bullet Journal organisieren und den Überblick über all deine Ausgaben behalten kannst. Auch das Thema Sparen kann wunderbar ins Bullet Journal integriert werden.

In diesem Artikel zeige ich dir 7 Ideen, wie dein Bullet Journal dir hier behilflich sein kann.

Finanzen im Bullet Journal: Challenges

Bevor wir uns ums Geld ausgeben kümmern, widmen wir uns jetzt erstmal der Herausforderung, überhaupt Geld zu haben, das wir ausgeben können. Beim Sparen können Challenges eine tolle Unterstützung sein!

Challenges geben dir direkt einen klaren Rahmen bzw. Regeln vor, an die du dich dann halten kannst. Du musst dir also selber gar nichts ausdenken, sondern einfach in regelmäßigen Abständen einen bestimmten Betrag sparen.

Zwei Challenges sind besonders beliebt, wenn es ums Sparen geht. Beide lassen sich wunderbar ins Bullet Journal integrieren.

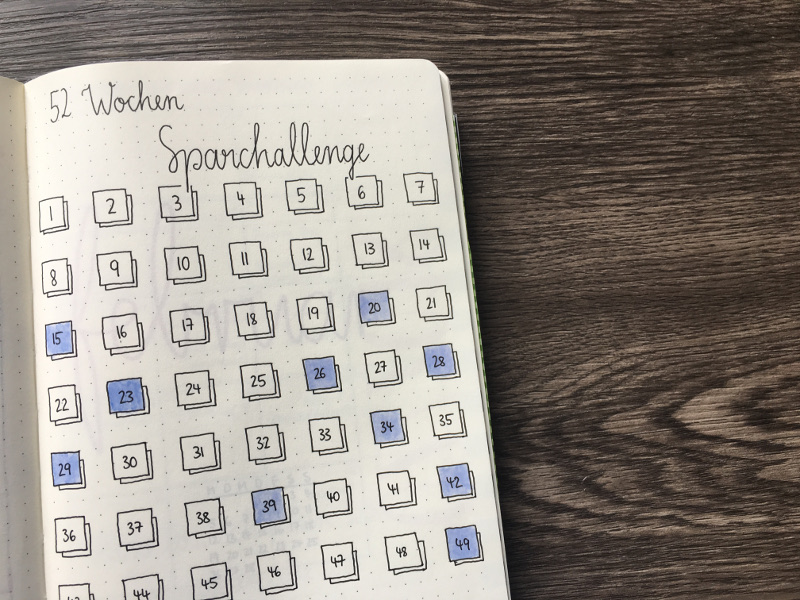

1. Die 52 Wochen Sparchallenge

Ich glaube, das ist meine Lieblingschallenge! Ich habe sie zwei Jahre lang gemacht und bin super damit klargekommen. Das Prinzip ist ganz einfach: Jede Woche im Jahr sparst du einen Betrag zwischen einem und 52 Euro.

Am Ende des Jahres, also nach 52 Wochen, kommst du so auf insgesamt 1.378 Euro!

Das ist wirklich viel Geld. Du kannst dir ganz flexibel überlegen, wann du welchen Betrag sparst, musst also nicht bei einem Euro anfangen. Sonst hast du Ende des Jahres einen hohen Betrag nach dem anderen.

Ich mache es immer so: Samstags schaue ich, wie viel Geld ich in der Woche ausgegeben habe. Wenn ich keine besonderen Ausgaben hatte, wähle ich einen höheren Sparbetrag, und andersherum genauso.

Den Sparbetrag überweise ich übrigens immer auf ein Tagesgeldkonto. Da komme ich jederzeit dran, es ist also nicht so, dass das Geld dann unerreichbar ist - aber es ist zumindest nicht mehr auf meinem Girokonto und ich werde nicht dazu verleitet, es für Essen gehen & Co. auszugeben, sondern kann es eher für größere Anschaffungen, Reisen usw. nutzen.

In der Übersicht kannst du das entsprechende Feld dann einfach ausmalen oder durchstreichen:

2. Die 365 Tage Sparchallenge

Wenn dir diese wöchentlichen Beträge zu hoch sind, kannst du dich alternativ auch an der 365 Tage Sparchallenge versuchen! Wie der Name schon sagt, geht auch diese über ein Jahr. Der Unterschied ist, dass du hier nicht nur wöchentlich sparst, sondern jeden Tag.

Jeden Tag klingt jetzt erstmal wahnsinnig viel - ist es aber gar nicht, keine Sorge. Du fängst nämlich am ersten Tag mit genau einem Cent an, am zweiten Tag sind es dann zwei Cent, am dritten Tag drei Cent und so weiter. Am letzten Tag bist du dann bei einem Sparbetrag von 3,65 Euro.

Insgesamt kommst du mit dieser Challenge in einem Jahr auf 667,95 Euro. Und das, indem du die meisten Tage des Jahres nur ein paar Cent beiseite legst! Klingt machbar, oder :)

Finanzen im Bullet Journal: Tracker

Während es bei den Challenges eher darum geht, regelmäßig zu sparen, kannst du Tracker dafür nutzen, wenn du ein bestimmtes Ziel hast, für das du sparen möchtest, zum Beispiel eine Reise oder eine größere Anschaffung.

Die Bandbreite an Trackern ist natürlich riesig, ich stelle dir jetzt drei Beispiele vor.

3. Spartracker in Säulenform

Dieser Tracker ist dann das Richtige für dich, wenn du gleich mehrere Ziele bzw. Anlässe hast, für die du sparen möchtest. Jede Säule entspricht hier einem dieser Ziele, die einzelnen Blöcke innerhalb der Säule sind die Zwischenschritte, in denen du sparen möchtest.

![]()

Hier im Beispiel ist eines der Ziele 900 Euro für den Urlaub. Die Zwischenschritte sind jeweils 50 Euro. Jedes Mal, wenn du wieder 50 Euro für den Urlaub zurücklegst, kannst du eines der Kästchen ausfüllen. So füllt sich die Säule (und dein Konto) Stück für Stück, bis du irgendwann am Ziel angekommen bist.

Es gibt hier also keinen zeitlichen Rahmen (es sei denn natürlich, du legst einen fest). Der Tracker ist aber grundsätzlich sehr gut dazu geeignet, für Anlässe zu sparen, die keinen bestimmten Termin haben, wie beispielsweise neue Möbel.

4. Die Mauer

Dieser Spartracker in Form einer Mauer ist perfekt geeignet, wenn du genau ein konkretes Ziel hast, für das du sparen möchtest. Das Ziel bzw. den Anlass schreibst du in das Feld in der Mitte. Die einzelnen Steine der Mauer stellen dann jeweils einen Zwischenschritt dar, zum Beispiel 50 oder 100 Euro. Das hängt natürlich davon ab, wie hoch das Endziel ist.

Hier gilt dann das gleiche Prinzip wie beim Säulentracker: Jedes Mal, wenn du einen Betrag zurückgelegt hast, kannst du entsprechend die Steine ausmalen.

![]()

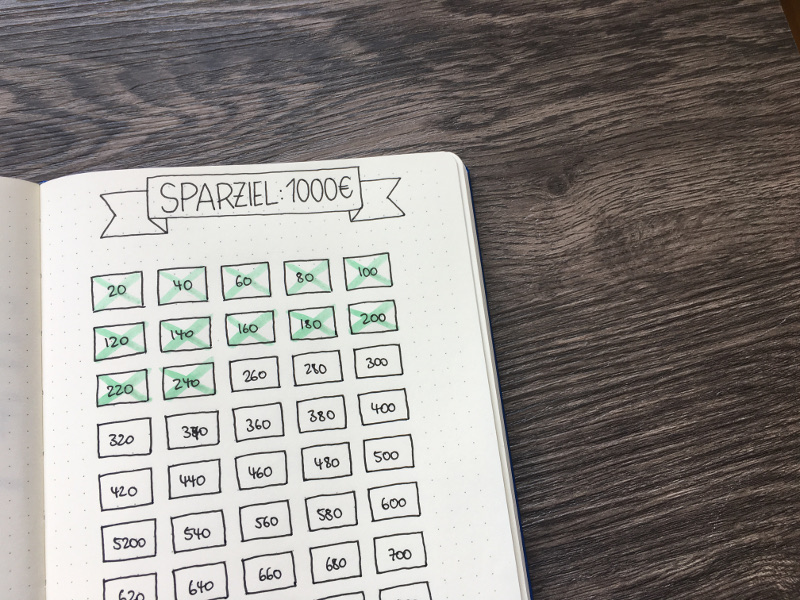

5. Sparziel: 1.000 Euro

Wenn du keinen bestimmten Anlass hast, für den du sparst, sondern einfach auf z.B. 1.000 Euro kommen möchtest (man weiß ja nie, wofür man die gebrauchen kann!), dann ist dieser Tracker das Richtige.

Den kannst du z.B. auch nutzen, wenn du gerade dabei bist, deinen Notgroschen anzusparen. Also dein Notfallkonto, an das du eben nicht für Urlaub & Co. drangehst, sondern in absoluten Notfällen.

Der Notgroschen sollte mindestens drei Monatsgehälter enthalten, mehr ist natürlich immer besser. Das hängt auch davon ab, wie viele Personen du mitversorgen musst, wie z.B. deine Kinder. Du weißt selbst am besten, mit wie viel Geld in der Hinterhand du dich am wohlsten fühlst!

Je nach Sparziel kannst du deine Sparbeträge hier auch wieder in entsprechende Schritte einteilen.

Wenn du deinen Notgroschen aufbauen (oder wieder neu auffüllen) und am Ende auf einen sehr großen Betrag kommen willst, könntest du das auch in 1.000€ Schritte aufteilen und den Tracker eben immer wieder verwenden, bis du am Ziel bist.

Dann sieht es am Anfang vielleicht nicht ganz so entmutigend aus, wenn noch so viel fehlt :)

Für 1.000€ kannst du z.B. in 20 Euro Schritten vorgehen und immer dann ein Feld ausmalen oder durchstreichen, wenn wieder 20 Euro auf deinem Sparkonto gelandet sind.

Such dir aber hier am besten auch eine Regelmäßigkeit, zum Beispiel alle zwei Wochen. Sonst kann es schnell passieren, dass du den Tracker bzw. vor allem dein Sparziel aus den Augen verlierst. Natürlich kannst du auch mehrere 20€-Schritte in einem Rutsch sparen.

Finanzen im Bullet Journal: Deine Ausgaben

Das waren jetzt auf jeden Fall schon mal einige Ideen zum Thema Sparen! Nachdem das Geld jetzt also reinkommt (bzw. auf’s Sparkonto wandert), schauen wir uns jetzt noch an, wie du mithilfe deines Bullet Journals den Überblick über deine Ausgaben behalten kannst.

6. Deine regelmäßigen Ausgaben

Ein guter Anfang ist es, eine Liste zu erstellen, wofür du eigentlich regelmäßig Geld ausgibst, zum Beispiel monatlich. Mit Netflix, Spotify & Co. kann da ja doch einiges zusammenkommen, mal ganz abgesehen von den Ausgaben für Dinge wie Miete oder Internet.

Den Überblick über deine Fixkosten zu haben ist super hilfreich, denn mithilfe dieser Liste kannst du dann auch schnell herausfinden, wo du eigentlich Kosten einsparen kannst!

Vielleicht hast du den ein oder anderen Punkt gar nicht mehr auf dem Schirm gehabt, weil monatlich nur ein kleiner Betrag fällig ist. Aber viele kleine Beträge können am Ende auch eine ganze Menge werden!

Hierfür benötigst du dann natürlich keinen regelmäßigen Tracker, sondern kannst einmal eine Liste anlegen und diese im Laufe der Zeit dann je nachdem ergänzen oder Punkte durchstreichen, wenn sie nicht mehr aktuell sind.

Denk dran, diese Liste dann im Index zu vermerken, damit du sie immer schnell wiederfindest :)

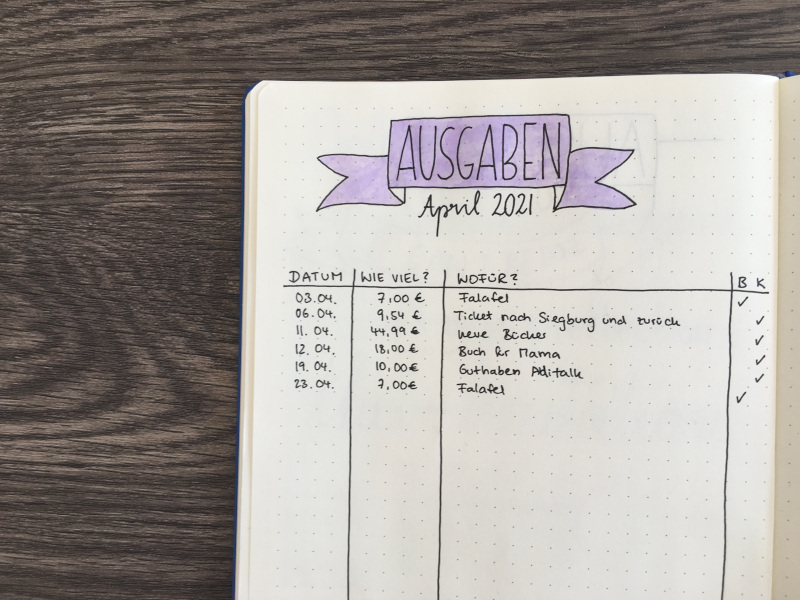

7. Zusätzliche monatliche Ausgaben

Neben den Fixkosten ist es natürlich auch super hilfreich, jeden Abend zu notieren, wofür du den Tag über Geld ausgegeben hast. Am einfachsten ist es, wenn du hierfür eine simple Tabelle anlegst. Hier kannst du dann aufschreiben, wann du wie viel wofür ausgegeben hast.

Am Anfang habe ich dir ja schon von meinem Problem mit dem Bargeld erzählt: Ich weiß später einfach nicht mehr, wofür ich es ausgegeben habe. Ich lege daher gerne noch eine zusätzliche Spalte an, in der ich markiere, ob ich bar oder mit Karte (bzw. online bei Bestellungen) bezahlt habe. Das hilft mir sehr, den Überblick zu behalten.

Finanzen im Bullet Journal: Deine Investments

Du sparst regelmäßig Geld, du hast deine Ausgaben im Blick - das ist schon mal die absolute Basis, wenn’s ums Thema Finanzen geht! Wenn du jetzt noch einen Schritt weitergehen willst, geht’s jetzt ans Investieren.

Denn während du den oben angesprochenen Notgroschen unbedingt auf einem Tagesgeldkonto lassen solltest, damit du jederzeit darauf zugreifen kannst, macht es nicht viel Sinn, deine gesamten Rücklagen einfach so auf einem Konto liegen zu haben.

Stattdessen kannst du es investieren und so dafür sorgen, dass dein gespartes Geld sich im Laufe der Jahre sogar noch vermehrt! Je länger dein Investment-Zeitraum ist, desto besser ist es natürlich.

Jetzt sind wir keine Finanz-Expertinnen - an der Stelle verweisen wir also gerne auf unseren Blogartikel, in dem wir ganz viele Bücher rund um Geld und Finanzen vorstellen. Wenn du dich bisher noch gar nicht mit dem Thema Investieren & Co. auseinandergesetzt hast, schau da gerne mal vorbei.

Kommen wir aber jetzt noch zu zwei Übersichten im Bullet Journal, die du nutzen kannst, um deine Investments im Blick zu behalten!

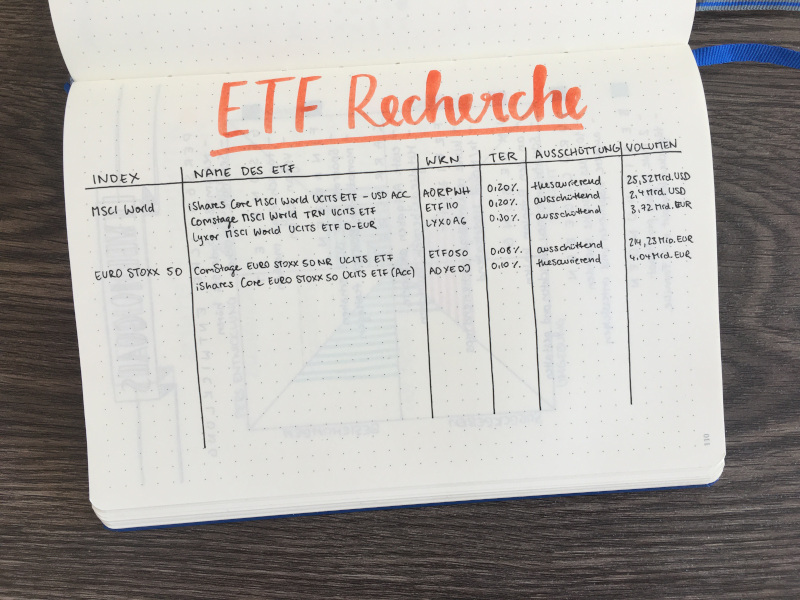

8. ETF-Recherche

Ich investiere mittels Sparplan jeden Monat in verschiedene ETFs. Das habe ich einmal aufgesetzt und der Plan ist jetzt, da (mindestens) die nächsten 30 Jahre nicht dranzugehen - nur, um die monatliche Sparrate ggf. zu erhöhen. Aber dazu musste ich natürlich erstmal herausfinden, in was für ETFs ich denn investieren möchte.

Ganz wichtig: Damit du das machen kannst, solltest du dich vorher auf jeden Fall erstmal generell mit der Materie beschäftigen und deine persönliche Strategie entwickeln! Zum Start kann ich dir dafür den Podcast von Madame Moneypenny empfehlen, ich hab fast alles, was ich zum Thema Geld und Investieren weiß, von ihr gelernt. Es gibt aber mittlerweile ein wirklich großes Angebot in dem Bereich.

Wenn du also bei der ETF-Recherche angekommen bist, kannst du dafür eine Übersicht in deinem Bullet Journal anlegen. Das sind jetzt hier nur Beispiele im Bild, keine Empfehlungen oder so:

So hast du einmal alle ETFs im Überblick, die für dich in Frage kommen und kannst dann entscheiden, welche am besten zu deiner Strategie passen.

9. Dein Vermögen

Einmal im Jahr, z.B. im Januar, kannst du eine Übersicht erstellen, wie dein Vermögen gerade aussieht. Hast du vielleicht Schulden? Wie groß ist dein Notgroschen? Was hast du sonst so gespart? Wie viel Geld liegt gerade in deinem Aktien-Depot?

Entsprechend dieser Übersicht kannst du dann entscheiden, wo du ggf. Anpassungen vornehmen möchtest, ob du z.B. deinen Notgroschen wieder auffüllen musst, Schulden begleichen und so weiter.